اوضاع اقتصادی هم در کشور ما و هم در جهان آنقدر سریع در حال تغییر است که بسیاری از تحلیلگران از روند تحولات جا ماندهاند. درک روند تحولات پرشتاب امروز در حوزهی اقتصاد نیاز به تحلیلهای عمیقی دارد که اندیشکدهها در جهان، یکی از اصلیترین نهادهایی هستند که سعی میکنند آنرا ارائه دهند. در کشور ما اندیشکده، چه به لحاظ مفهومی و چه به لحاظ نهادی یک پدیدهی نو ورود است.

اندیشکدهی یقین، یکی از معدود اندیشکدههای موجود در کشور ماست که همواره سعی داشته برای درک تحولات، ابتدا در گام اول با نگاهِ نقادانه اقدام به نقد فضای موجود کند، سپس با نگاهِ تحلیلی فضای موجود را تحلیل کند، آنگاه اقدام به تبیین و ارائهی راهکار نماید.

با این توضیح از آقای علی رهجو، کارشناسِ اقتصاد و یکی از اعضای هیات علمیِ اندیشکدهی یقین، خواستیم تا مقداری به ما کمک کند تا نگاه روشنتری نسبت به فضای اقتصادی کشور و جهان داشته باشیم. البته وقتی در انتهای مصاحبه از نگاهِ حاکم در این مصاحبه از وی سوال کردیم، او این مصاحبه را یک مصاحبهی تحلیلی دانست.

از اینکه وقتتان را به ما دادید از شما متشکریم. اجازه دهید به عنوان اولین سوال از پول شروع کنیم؛ پول چیست و ایجاد پول در بانک چه مراحلی را طی میکند؟

سوالِ شما خیلی کوتاه است، اما پاسخ آن حداقل دو واحدِ درسی جواب نیاز دارد! اجازه دهید سوالِ شما را به دو قسمت تقسیم کنم. ابتدا به پول بپردازیم و بعد در ادامه به بانک هم خواهیم رسید.

پول چون یک پدیدهی شناخته شده است، تعریفی سهل و ممتنع دارد. یعنی چون عمومِ مردم آنرا میشناسند و با آن سر و کار دارند، به نظر شناختهشده میرسد و نیاز به تعریف ندارد. اما وقتی از ماهیت و چیستی پول بپرسید آنجاست که خیلیها نمیتوانند تعریفِ دقیقی از آن ارائه دهند.

اگر بخواهیم تعریف دقیقی از پول ارائه دهیم، باید حداقل از دو زاویه به آن نگاه کنیم. اینکه میگویم دو زاویه، چون از زوایای دیگری هم میتوان به ماهیت پول پرداخت مثلاً اینکه کلمهی پول که امروز ما خیلی راحت از آن استفاده میکنیم، در زبانِ فارسی به چه معناست؟ اصلاً آیا کلمهی پول یک واژهی فارسی است؟ پاسخ به این سوال نیاز به ریشهشناسی دارد و با ریشهشناسی متوجه میشویم که پول اساساً ریشهی فارسی ندارد و از زبانِ یونانی واردِ زبانِ فارسی شده است.

خوب با این حساب، پول در زبانِ یونانی به چه معنا بوده؟

کلمهی «پول» در زمان اشکانیان و همانطور که گفتم، از زبانِ یونانی واردِ زبانِ فارسی شد. پول از کلمهی یونانی ابولوس Obolos گرفته شده. ابولوس Obolus که جمع واژهی ابولی oboloí است، معادلِ یک ششمِ دراخما یا درهم است. در زبانِ انگلیسی به این سکه اُبُل obol گفته میشود. واژهی اُبُل با واژهای همریشه است که حتماً آنرا شنیدهاید؛ اُبِلیسک. در زبانِ یونانی به ابلیسکوس obelískos یا ابلیسک، که نمادِ شیطان است، به خاطرِ اندازهی بزرگش، به کنایه اُبُلِ کوچک گفته میشود.

یعنی اساساً واژهی اُبُلوس، که از اُبُل گرفته شده، و وارد زبان فارسی شده، با اُبِلیسک نماد شیطان هم ریشه است و به کنایه و مسخره، به ابلیسک در زبانِ یونانی اُبُلِ کوچک گفته میشده است. در واقع پولهای خرد در آن زمان به صورتِ میلههای آهنی درازی شبیه میخ بوده. چون این میلهها به شکل ابلیسک بوده، به ابولی معرف شده. به چند ابولی، به صورتِ جمع ابولوس گفته شده و این واژه در زمانِ اشکانیان واردِ زبانِ فارسی شده و تبدیل شده به پول.

«ابولوس: میلههای به شکل ابلیسک، که ریشهی پول در فارسی است»

پس با یک نگاهِ ریشهشناختی، متوجه میشویم که آنچه ما هر روز در ادبیاتِ محاورهای خود تحتِ عنوانِ پول به کار میبریم، همانِ ابلیسکهای کوچک و نمادِ شیطان است که در یونان به کار میرفته و امروز بدونِ اینکه معنای آنرا بدانیم، در زبانِ ما مصطلح است.

اما، طبیعتاً تعریفِ پول فقط در واژهی پول محدود نمیشود؟

بله، درست است. ما باید واردِ ماهیت و کارکرد پول شویم تا بتوانیم به تعریف پول نزدیک شویم. اینکه گفتم حداقل از دو زاویه باید پول را بررسی کنیم، منظورم این بود که یکبار از زوایهی ماهیت به پول بپردازیم و یکبار از زوایهی کارکرد.

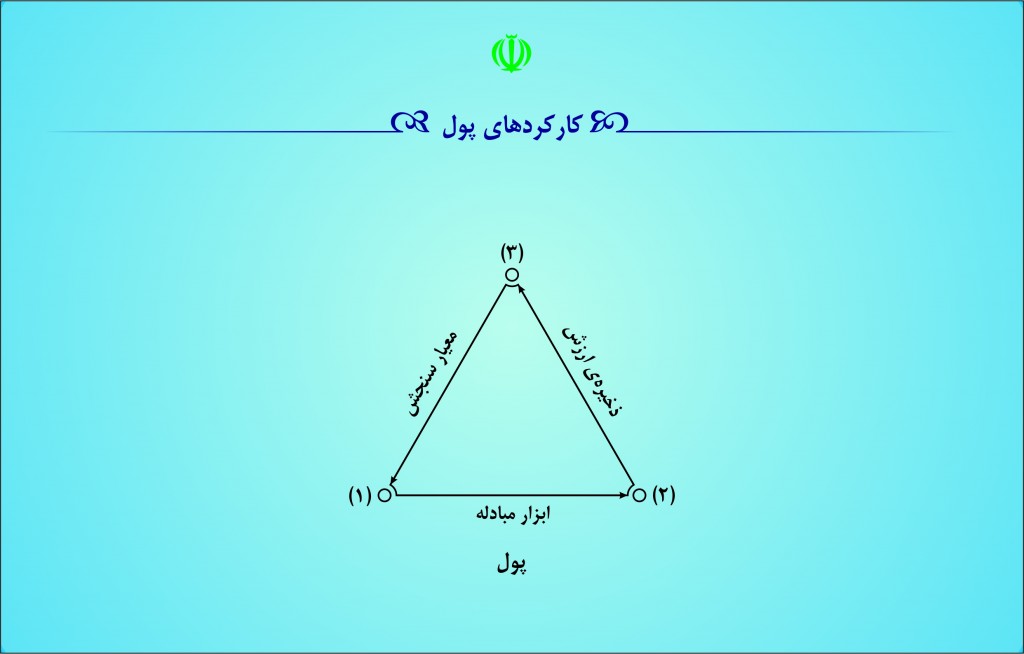

ابتدا به کارکرد پول میپردازم که برای همه ملموستر است، بعد ماهیتِ پول را توضیح میدهم. پول سه کارکردِ اصلی دارد. یعنی پول سه وظیفهی اصلی را انجام میدهد، پول ابزار مبادله است. یعنی کمک میکند تا افراد کالاها و خدمات تولیدی خود را با کالاها و خدماتی که دیگران تولید کردهاند و مورد نیازشان است معاوضه کنند.

«کارکردهای اصلی پول»

«کارکردهای اصلی پول»

پول ذخیرهی ثروت است. یعنی پول به ما این امکان را میدهد تا ارزش و ثروتی را که در اختیار داریم در آن ذخیره کنیم. مثلاً اگر ثروتی در اختیار داریم، میتوانیم آنرا بفروشیم. در واقع با فروش، ثروت خود را به پول تبدیل کرده و در آن ذخیره میکنیم.

در ضمن پول معیار سنجش نیز هست. یعنی اینکه شما کارها و خدمات را با متر و خطکشی به نام پول میسنجید. چندِ یا چندْ، واژهایست که در ادبیاتِ عامیانه مصطلح است. این کلمهی ساده در واقع قیمت یا ارزش هر چیزی را با پول میسنجد.

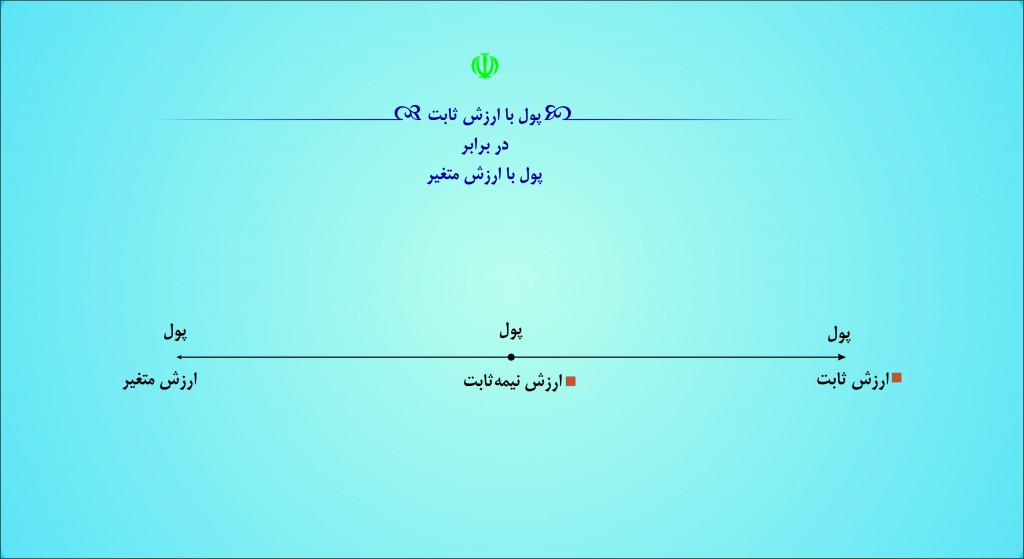

اما برای شناختِ پول تنها به کارکرد آن نباید اکتفا کرد. پول فراتر از کارکردهایی که دارد و فراتر از نیازهایی که به واسطهی کارکردهایش برطرف میکند میتواند ماهیتی ثابت یا متغیر داشته باشد. یعنی ارزشِ خودِ پول ثابت باشد یا متغیر. در واقع اگر یک واحدِ پولی امروز معادلِ مقدارِ مشخصی کالا، مثلاً یک قرصِ نان بیارزد، در صورتی که ماهیتاً ارزشی ثابت داشته باشد، باید همیشه قدرتِ خریدِ آن یک قرص نان را داشته باشد. اما در ماهیتِ متغیر، یا پول دچارِ کاهشِ ارزش خواهد شد، چیزی که امروز خیلی مرسوم است و دیگر نخواهد توانست آن یک واحد قرصِ نان را بخرد یا نه دچارِ افزایش ارزش خواهد شد و قادر خواهد بود بیش از آن یک واحد قرص نان را بخرد.

«پول با ارزش ثابت در برابر پول با ارزش متغیر»

«پول با ارزش ثابت در برابر پول با ارزش متغیر»

خوب، با این حساب تعریفِ پول خیلی گسترده است، الآن در نظامِ پولی کشور ما و همچنین نظامِ پولیِ جهانی پول دارای ماهیتِ ثابت است یا متغیر؟

در حالِ حاضر هم در ایران و هم در جهان نظامِ پولی با ارزشِ متغیرِ حاکم است و اساساً چالشِ اصلی هم در همین است. ببینید هیچ پدیدهای مانند پول این همه وظیفه و کارکرد را در آنِ واحد بر عهده ندارد. پول هم متر و خطکش است و هم میتواند در خود ارزش ذخیره کند. در ضمن خودِ این متر و خطکش میتواند دچارِ تغییرِ ارزش هم بشود! هیچ یک از واحدهای اندازهگیری، مثلِ متر، یارد، کیلو و پوند، چنین خاصیتی ندارند و اگر میتوانستند مانند پول باشند دیگر سنگ روی سنگ بند نمیشد. اجازه دهید یک مثال بزنم تا مسئله برای شما بهتر روشن شود.

فرض کنید شما یک زمینِ 100 متری دارید. اگر همان کارکردهایی که امروز به پول دادهایم به متر هم بدهیم و در ضمن ماهیتِ متر هم مثلِ پول بتواند متغیر و نه ثابت باشد، آنگاه اگر روزی بخواهید زمینِ خود را بفروشید، صبر میکنید تا متر به جای 100 سانتیمتر مثلاً 90 سانتیمتر بشود. اگر هر متر 10 سانتیمتر کوتاهتر شود، متراژ خانهی شما به جای 100 متر به 110 متر خواهد رسید!

خوب تازه اینجا میتوانید بفهمید که حساسیتِ پول به چه میزان است. بالا و پایین شدنِ ارزشِ پول میتواند افرادی را بدونِ زحمت ثروتمند کند و افرادی را فقیر. مثلاً در مثالِ بالا خانهی شما با تغییرِ متر، نه بزرگتر میشود و نه کوچکتر، اما چون متر کوتاهتر شد، ظاهراً متراژِ خانه بالاتر رفت و بدونِ اینکه شما کاری کرده باشید و زحمتی را به جان خریده باشید ارزشِ خانهی شما را بالاتر برد.

این تازه یک بخشی از ماجراست. از آنجایی که مترْ مثلِ پول میتواند ذخیرهی ارزش باشد، تمامِ مترها و خطکشها ارزشمند خواهند شد و دولت باید تولید خطکش و متر را در انحصارِ خود در آورد. چرا که هر کس میتواند با جعل خطکش و متر بدونِ اینکه کار کرده و ارزشِ افزوده تولید کند، از تولیداتِ دیگران بدونِ زحمت استفاده کند.

وقتی پدیدهای، قابل معاوضه با کالاها و خدمات شد، یا همانطور که گفتم کارکردِ ابزارِ مبادله را داشت، آنگاه ارزش پیدا میکند. ممکن است خودش ارزشِ چندانی نداشته باشد، اما چون میتواند با کالاهای با ارزشی چون طلا معاوضه شود ارزش پیدا میکند.

یک مثال برایتان بزنم. اقتصاد به مثابهِ یک نیروگاهِ تولیدِ انرژی برق است. همانطور که یک نیروگاه، انرژیِ برق تولید میکند، اقتصاد هم ارزشِ افزوده تولید میکند. انرژیِ تولیدی در نیروگاه یا باید مصرف شود یا باید ذخیره گردد. ارزشِ افزودهای هم که در اقتصاد تولید میشود یا مصرف شده یا پسانداز و ذخیره میشود. ذخیرهسازی انرژیِ تولیدی در نیروگاه در چیزهایی مثلِ باتری ممکن میشود و ذخیرهسازی ارزشِ تولیدی در اقتصاد در چیزهایی مثلِ پول.

نه باتری در مدلِ اول خیلی ارزش دارد و نه اسکناس. هم و باتری و هم اسکناس به واسطهی انرژی و یا ارزشی که در خود ذخیره کردهاند، میارزند و ارزش دارند.

پس وقتی پدیدهای مثلِ پول اینقدر میتواند با بالا و پایین کردنِ ارزش در اقتصاد موثر باشد باید خیلی نسبت به تغییرِ ارزشِ آن مراقبت کرد؟

بله درست است.

این مسئله یکی از مصادیقِ رباست. اینکه از ریشهی ربا سوال شده، یکی از ریشههای ربا همین موضوع است. وقتی ماهیتِ پول میتواند دارای ارزشی متغیر باشد، با تغییر ارزش آن بدون انجام کار و تولید ارزش افزوده، ثروت از جیب عدهای خارج و به داخل جیب عدهای دیگر ریخته میشود. این عین رباست.

دکترین ربا، گرفتن مال و نفس افراد به اختیار خود آنهاست. مال و ثروت از یک سو و نفس، حاصلِ دسترنج و عمرِ افراد، از سوی دیگر. اگر اینها به اختیار و نه به اجبار از آنها گرفته شود ربا اتفاق افتاده است. پول در اینجا وقتی دچار تغییر ارزش میشود، میتواند مال و نفس افراد را به اختیارْ از کف آنها خارج کرده و به جیب عدهای دیگر بریزد. این یکی از مصادیق رباست که ریشهی ربا در این حالت میشود ماهیت ارزش متغیر پول.

جالب است بدانید در اسلام هم همواره پول با ماهیتِ ارزشِ ثابت مدنظر بوده.

چه در زمانی که پیامبر در صدر اسلام در شهر مدینه حاکم بودند و چه در دوران کوتاه حکومت حضرت علی (ع)، پول دارای ارزش ثابت بوده است.

مثلاً در زمانِ پیامبر؛ پولِ اصلی در عربستان به تبع دو امپراتوری بزرگ آن زمان یعنی ایران و روم، درهم و دینار بود. اقتصاد کوچک مدینه در آن زمان بیشتر مبتنی بر تجارت فعالیت داشت. با صادرات کالا ارزِ درهم یا دینار وارد میشد و با واردات کالا این ارزها خارج میشدند. هیچ مانعی برای ورود و خروج این دو ارز خارجی در اقتصاد مدینه وجود نداشت. بنابراین هر دو ارز که پول رایج مدینه بودند ارزشی ثابت داشتند.

در واقع حجم پول مورد نیاز در اقتصاد نوپای مدینه نسبت به حجم نقدینگیِ در گردش در دو امپراتوری آن زمان خیلی محدود بود. از این رو ارزش پول در اقتصاد مدینه ثابت میماند.

حضرت علی (ع) نیز در زمانِ حکومت خود تمام پولهای رایج را جمعآوری کردند و برای اولین بار در تاریخ اسلام سکه ضرب کردند. با كشف سكههاي تاريخي جديدي كه بر اساس برآورد كارشناسان، تاريخ ضرب آن به دوران حكومت امام علي(ع) برميگردد، مشخص شد نخستين سكههاي اسلامي توسط ايشان ضرب شده است.

«حضرت علی (ع) برای اولین بار در حکومت اسلامی طبق درهم شرعی سکه ضرب کرد»

«حضرت علی (ع) برای اولین بار در حکومت اسلامی طبق درهم شرعی سکه ضرب کرد»

با بررسیِ این سکهها مشخص شده كه وزن درهمي كه امام علي(ع) دستور ضرب آن را در بصره دادهاند، مطابق با وزن درهم شرعي است كه رسولالله تعیین کردهاند. این در حالی است که درهمهاي ضربشده در دورههاي بعدیِ حکومتهای اسلامی هیچیک این وزن شرعی را رعایت نکردهاند. مثلاً درهم در دورهی امويان و عباسيان وزنهاي متفاوتي داشته و با وزن درهمِ شرعي يكسان نبوده.

«برای مطالعه ادامه مقاله، از طریق شماره برگههای زیر، به صفحه بعد بروید»