اقسام ربا

در روایات اسلامی مذمّت از “ربا” بسیار شده است و از گناهان بسیار بزرگ محسوب می شود. “ربا” بر دو گونه است:

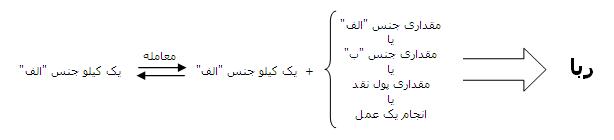

1. ربای در قرض: به این صورت که قرض دهنده شرط کند که زیادتر از مقداری که داده بگیرد. 2. ربای در معامله: به این صورت که مقداری از جنسی را که با وزن یا پیمانه می فروشند به زیادتر از همان جنس بفروشد ؛ مثلاً یک کیلو گندم را به یک کیلو و نیم گندم بفروشد. (1)

معامله ی ربوی

زمانی یک معامله، ربوی محسوب می شود که سه شرط در آن موجود باشد:

1. دو جنسی که مورد معامله قرار می گیرند، هم جنس یکدیگر باشند. 2. دو جنسی که مورد معامله قرار می گیرند از اجناسی باشند که با وزن یا پیمانه به فروش می رسند. 3. یکی از دو جنس از نظر وزن، بیش تر از جنس دیگر باشد.

شرح شرط اوّل:

معامله ی ربوی وقتی محقّق می شود که اجناس مورد معامله هم جنس یکدیگر باشند ؛ مثلاً کسی یک کیلو گندم بفروشد و به عوض آن یک کیلو و نیم گندم بگیرد. بنابراین اگر کسی یک کیلو برنج بفروشد و عوض آن دو کیلو گندم بگیرد، معامله صحیح است، زیرا طرفین معامله (گندم و برنج) هم جنس یکدیگر نیستند. (2)

تذکّر 1: اگر یکی از دو جنس، سالم و دیگری معیوب، یا جنس یکی خوب و جنس دیگری بد باشد، یا با یکدیگر تفاوت قیمت داشته باشند، چنانچه بیش تر از مقداری که می دهد بگیرد، باز هم ربا و حرام است ؛ پس اگر مس درست بدهد و بیش تر از آن مس شکسته بگیرد یا برنج مرغوب بدهد و بیش تر از آن برنج نامرغوب بگیرد، یا طلای ساخته را بدهد و بیش تر از آن طلای نساخته بگیرد، ربا و حرام می باشد. (3) هم چنین است اگر مقدار کم تری طلا با عیار بالا بدهد و مقدار بیش تری طلا با عیار پایین بگیرد. (4)

تذکّر 2: اگر جنسی را که می فروشد و عوضی را که می گیرد از یک چیز عمل آمده باشد (هر دو از یک ریشه باشند)، چنان چه بیش تر از مقداری که می دهد بگیرد، باز هم ربا و حرام است ؛ بنابراین اگر یک کیلو روغن بفروشد و در عوض آن یک کیلو و نیم پنیر بگیرد، یا یک کیلو میوه ی رسیده (مانند انگور) بفروشد و در عوض آن دو کیلو میوه ی نارس (مانند غوره) بگیرد، ربا و حرام است. (5)

تذکّر 3: جو و گندم در ربا یک جنس حساب می شوند. (6)

شرح شرط دوم:

معامله ی ربوی وقتی محقّق می شود که اجناس مورد معامله از اجناسی باشند که با وزن یا پیمانه (حجمی) فروخته می شوند. بنابراین اگر چیزی را که مثل پارچه با متر می فروشند، یا چیزی را که مثل تخم مرغ با شماره (عددی) معامله می کنند، بفروشد و زیادتر بگیرد، مثلاً ده تا تخم مرغ بدهد و یازده تا بگیرد اشکال ندارد. (7)

تذکّر: جنسی را که در بعضی شهرها با وزن یا پیمانه می فروشند و در بعضی از شهرها با شماره معامله می کنند، اگر در شهری که آن را با وزن یا پیمانه می فروشند زیادتر بگیرد، ربا و حرام است و در شهر دیگر ربا نیست. (به عبارت دیگر، معامله تابع مکان آن است. ممکن است معامله ای در شهری ربوی باشد و همان معامله در شهر دیگر ربوی نباشد.) البتّه اگر به این صورت است که در اغلب شهرها به صورت وزنی معامله می شود و تنها در چند شهر به صورت غیر وزنی معامله می شود، احتیاط این است که در همان چند شهر محدود هم چنین معامله ای انجام نشود. (8)

شرح شرط سوم:

سومین و آخرین شرطی که سبب می شود یک معامله، آلوده به ربا شود، این است که یکی از طرفین معامله از حیث وزن یا حجم، بیش تر از دیگری باشد. مثلاً یک کیلو گندم بدهد و در عوض آن یک کیلو و نیم گندم بگیرد.

تذکّر: اگر چیزی را که اضافه می گیرد غیر از جنسی باشد که می فروشد، مثلاً یک کیلو گندم را بفروشد و در عوض آن یک کیلو گندم و نیم کیلو برنج بگیرد، باز هم ربا و حرام است، هم چنین است اگر یک کیلو گندم را به یک کیلو گندم و مقداری پول بفروشد. بلکه اگر چیزی زیادتر نگیرد ولی شرط کند که خریدار عملی برای او انجام دهد، ربا و حرام می باشد. (9)

خرید و فروش جنسی که حالت تری و خشکی دارد

اگر برای چیزی حالت تری و خشکی باشد مانند رطب و خرما، انگور و کشمش، احتیاط نفروختن آن ها به یکدیگر است اگرچه از نظر وزن مساوی باشند. (10) مثلاً اگر کسی یک کیلو انگور بدهد و در عوض آن یک کیلو کشمش بگیرد، اگرچه ظاهراً در وزن مساوی هستند، اما باز هم ربا محسوب می شود. (زیرا وزن یک کیلو انگور، پس از تبدیل شدن به کشمش، با وزن یک کیلو کشمش متفاوت می شود.)

خرید و فروش دو چیز همجنس، به صورت نسیه

اگر فروشنده مثلاً یک کیلو گندم بدهد که مدّتی بعد یک کیلو گندم در عوض آن بگیرد، مثل آن است که زیادی گرفته و حرام می باشد. (11) یعنی همین که جنس را نقد تحویل داده و عوض آن را بعد از مدّتی می گیرد، این گذشت زمان، زیادی محسوب شده و معامله را ربوی می کند.

ربای در قرض

دومین نوع ربا، ربای در قرض است. به این نحو که کسی که قرض می دهد شرط کند زیادتر از مقداری که می دهد بگیرد، بلکه اگر قرار بگذارد که بدهکار کاری برای او انجام دهد یا جنس دیگری اضافه کند، مثلاً شرط کند علاوه بر پولی که قرض کرده مقداری گندم هم به او بدهد، ربا و حرام است و نیز اگر با او شرط کند که چیزی را که قرض می گیرد به طور مخصوص پس دهد، مثلاً مقداری طلای نساخته به او بدهد و شرط کند که ساخته پس بگیرد باز هم ربا و حرام است. ولی اگر خود بدهکار بدون این که شرطی در کار باشد، زیادتر از آنچه قرض کرده بدهد اشکال ندارد، بلکه این کار مستحب است. (12)

تصرّف در قرض ربوی

ربا دادن مثل ربا گرفتن حرام است و کسی که قرض ربایی گرفته اگرچه کار حرامی انجام داده ولی اصل قرض صحیح است و می تواند در آن تصرّف نماید. (13) (البتّه طبق نظر برخی از مراجع مانند حضرت آیت الله مکارم شیرازی، مالک اصل قرض هم نمی شود و نمی تواند در آن تصرّف کند. مگر آن که طوری باشد که اگر قرار ربا را هم نگذاشته بودند، صاحب پول راضی بود که گیرنده ی قرض در آن پول تصرّف کند.) (14)

منفعت حاصل از قرض ربوی

اگر گندم یا چیزی مانند آن را به طور قرض ربایی بگیرد و با آن زراعت کند، در مورد حاصلی که به دست می آید اختلاف است، برخی مراجع حاصل را متعلّق به قرض دهنده و برخی دیگر متعلّق به قرض گیرنده می دانند. بنابراین احتیاط این است که در این مورد با قرض دهنده مصالحه کند. (15)

سود سپرده های بانکی

وقتی کسی پولی را به به عنوان حساب سپرده ی بلند مدّت، کوتاه مدّت و … نزد بانک می گذارد، ممکن است یکی از سه حالت زیر پیش بیاید: 1. پول خود را به قصد دریافت سود به بانک قرض داده است : در این صورت سودی که از بانک می گیرد ربا و حرام است. (16) 2. پول خود را بدون شرط دریافت سود به بانک قرض داده است (به این معنا که توقّع دستیابی به سود را نداشته و انتظاری از بانک برای پرداخت سود ندارد) : در این صورت چون سود دریافتی از بانک بدون شرط قبلی بوده، حلال است. (17) 3. پول خود را اصلاً به بانک قرض نمی دهد، بلکه آن را به عنوان یکی از عقدهای شرعی (مانند مضاربه) در اختیار بانک قرار می دهد و یا بانک را وکیل می کند که پول او را به اختیار خود بانک در یکی از عقود شرعی سرمایه گذاری کند : در این صورت نیز سود دریافتی از بانک حلال است، زیرا اساساً قرض نبوده که شامل ربا باشد، بلکه سود حاصله، سود تجارت و یا سایر فعالیت هایی است که بانک طبق یک عقد شرعی انجام داده است و صاحب سرمایه شریک در سود بانک است. (18) البته اگر سپرده گذار علم پیدا کند که بانک با سرمایه ی او طبق عقد شرعی مورد نظر عمل نمی کند گرفتن سود حرام است. (19) مثلاً اگر کسی بداند که بانک مورد نظر، پول در یافتی از او را به جای صرف در معاملات شرعی، به عنوان وام به کس دیگری می دهد، گرفتن سود از بانک مورد نظر اشکال دارد.

جوایز بانکی

جایزه هایی که بانک یا غیر آن برای تشویق قرض دهنده یا مشتری به صورت قرعه کشی می دهد، حلال است. هم چنین چیزهایی که فروشنده ها به عنوان جایزه برای جلب مشتری در بین جنس های خود می گذارند حلال است و اشکال ندارد. (20)

اعطای وام به شرط سپرده گذاری

گاهی اوقات بانک ها برای تشویق مردم به سپرده گذاری، وعده می دهند که هر کس برای مدّتی، مثلاً شش ماه از حسابش برداشت نکند، از طرف بانک به او تسهیلات بانکی اعطا خواهد شد. این عمل بانک ها ربا نبوده و اشکالی ندارد (21) اما اگر دادن پول به بانک با این عنوان باشد که آن پول برای مدّتی نزد بانک بماند، به این شرط که بانک هم بعد از آن مدّت، وامی در اختیار او قرار دهد، این شرط در حکم ربا بوده و شرعاً حرام و باطل است. (22) به عبارت دیگر اگر بانکی چنین امتیازی (پرداخت وام بعد از گذشت مدّتی از سپرده گذاری) را وعده بدهد اشکالی ندارد، امّا دریافت این وام برای سپرده گذار زمانی حلال است که بدون توقّع به دریافت وام، پول خود را به بانک قرض دهد. (دقّت کنید!)

حواله های بانکی

اگر یک شعبه ی بانک پولی از کسی بگیرد و حواله بدهد که از شعبه ی دیگر آن بانک در جای دیگر، این شخص آن پول را بگیرد و در مقابل این حواله از صاحب پول چیزی بگیرد مانع ندارد و حلال است (23) مثلاً اگر کسی در شعبه ی یک بانک در تهران حسابی داشته باشد و بخواهد از طریق شعبه ی دیگر آن بانک در تهران و یا هر شهر دیگر، پولی از حساب خود برداشت کند، بانک حق دارد به عنوان حق ّالزّحمه ی حواله، مبلغی از او بگیرد یا از حسابش کسر کند. هم چنین است اگر بخواهد چک خود را در شعبه ای غیر از شعبه ی صادرکننده ی چک نقد کند. به بیان دیگر هر گاه به بانک، مؤسسه و هر تاجری مبلغی بدهیم و در جای دیگر بخواهیم این مبلغ را از طرف او بگیریم، حق دارد مبلغی بابت حقّ الزّحمه بگیرد و این زیادی، ربا محسوب نمی شود، بلکه اجرت عمل اوست.

جایزه های بانکی

جایزه هایی که بانک یا غیر آن برای تشویق قرض دهنده یا مشتری به صورت قرعه کشی می دهد، حلال است. هم چنین چیزهایی که فروشنده ها به عنوان جایزه برای جلب مشتری در بین جنس های خود می گذارند حلال است و اشکال ندارد. (24)

سپرده گذاری جهت اعطای تسهبلات

گاهی اوقات بانک ها برای تشویق مردم به سپرده گذاری، وعده می دهند که هر کس برای مدّتی، مثلاً شش ماه از حسابش برداشت نکند، از طرف بانک به او تسهیلات بانکی اعطا خواهد شد. این عمل بانک ها ربا نبوده و اشکالی ندارد (25) اما اگر دادن پول به بانک با این عنوان باشد که آن پول برای مدّتی نزد بانک بماند، به این شرط که بانک هم بعد از آن مدّت، وامی در اختیار او قرار دهد، این شرط در حکم ربا بوده و شرعاً حرام و باطل است. (26) به عبارت دیگر اگر بانکی چنین امتیازی (پرداخت وام بعد از گذشت مدّتی از سپرده گذاری) را وعده بدهد اشکالی ندارد، امّا دریافت این وام برای سپرده گذار زمانی حلال است که بدون توقّع به دریافت وام، پول خود را به بانک قرض دهد. (دقّت کنید!)

حواله های بانکی

اگر یک شعبه ی بانک پولی از کسی بگیرد و حواله بدهد که از شعبه ی دیگر آن بانک در جای دیگر، این شخص آن پول را بگیرد و در مقابل این حواله از صاحب پول چیزی بگیرد مانع ندارد و حلال است (27) مثلاً اگر کسی در شعبه ی یک بانک در تهران حسابی داشته باشد و بخواهد از طریق شعبه ی دیگر آن بانک در تهران و یا هر شهر دیگر، پولی از حساب خود برداشت کند، بانک حق دارد به عنوان حق ّالزّحمه ی حواله، مبلغی از او بگیرد یا از حسابش کسر کند. هم چنین است اگر بخواهد چک خود را در شعبه ای غیر از شعبه ی صادرکننده ی چک نقد کند. به بیان دیگر هر گاه به بانک، مؤسسه و هر تاجری مبلغی بدهیم و در جای دیگر بخواهیم این مبلغ را از طرف او بگیریم، حق دارد مبلغی بابت حقّ الزّحمه بگیرد و این زیادی، ربا محسوب نمی شود، بلکه اجرت عمل اوست.

وام های قرض الحسنه

1. چیزی را که بانک ها و صندوق های قرض الحسنه به عنوان کارمزد و حق الزّحمه در برابر خدماتی که برای اعطای وام قرض الحسنه، از جمله نگهداری حساب اقساط، حقوق کارمندان و امثال این امور می گیرند، اگر واقعاً متناسب با زحمات و هزینه ها باشد اشکال ندارد و ربا محسوب نمی شود. (28) در این مورد تفاوتی نمی کند که این کارمزد را به شکل مبلغ معیّنی بگیرند یا به صورت درصد پایینی (مثلاً چهار درصد) از مبلغ وام. (29) تذکّر: برخی از مراجع معظّم تقلید (مانند آیت الله سیستانی) گرفتن کارمزد را جایز نمی دانند. (30)

2. اگر به اسم کارمزد، چیزی بیشتر از هزینه های مورد نیاز برای پرداخت وام را از وام گیرنده بگیرند، این همان سود پول است که ربا و حرام است. (31)

3. اگر وامی به شخص داده شود و قید نگردد که این وام طبق چه نوع عقد شرعی به او داده می شود، یا اعلام شود طبق یکی از عقود شرعی است امّا در واقع به آن عقد عمل نشود، اگر چه عنوان قرض الحسنه نداشته باشد، در حکم قرض است و اگر شرط سود شود ربا و حرام است. (32)

4. قرض دهنده می تواند شرط کند که قرض گیرنده، قرض را تنها در مورد خاصّی مصرف کند و این شرط، ربای حکمی محسوب نمی شود. تخلّف از چنین شرطی برای قرض گیرنده جایز نیست. بنابراین اگر بانک در وام قرض الحسنه شرط کند که وام مذکور به این شرط اعطاء می شود که فقط در مورد خاصّی مصرف شود، وام گیرنده حتماً باید وام را در همان مورد مصرف کند و استفاده در سایر موارد جایز نیست. (33)

سایر وام های بانکی

اگر وام هایی که بانک ها می دهند، عنوان قرض نداشته باشد، بلکه آن را طبق یکی از عقود صحیح شرعی مانند شرکت یا جعاله یا اجاره و امثال آن پرداخت کنند، اگر شرایط شرعی آن عقود را رعایت نمایند، اشکالی در صحّت آن نبوده و سود دریافتی، ربا نیست. (34) مثلاً اگر قیمت یک واحد مسکونی 40 میلیون تومان است، بانک با پرداخت 20 میلیون تومان (به عنوان وام) در خرید آن خانه شریک می شود (به این ترتیب نیمی از خانه متعلّق به وام گیرنده و نیمی از خانه ملک بانک می شود) و سپس سهم خود را به صورت مدّت دار، مثلاً با اقساط بیست ماهه به قیمت 25 میلیون تومان به شریک خود (وام گیرنده) می فروشد، این کار و 5 میلیون تومان سودی که بانک از این معامله به دست می آورد اشکال ندارد و در واقع تفاوت قیمت فروش نقد و نسیه است که از نظر شرعی اشکالی ندارد. (دقّت کنید) بنابراین این نوع معاملات، ارتباطی با قرض و بهره ی آن ندارد. (35)

به این ترتیب هر نوع وام بانکی که برای خرید کالا، مسکن، خودرو و … اعطاء می شود، اگر به همین شکل باشد و وام گیرنده هم وام را فقط در همان جهتی که وام دهنده شرط کرده است هزینه کند، اشکالی ندارد و سود پرداختی ربا نیست.

صندوق های قرض الحسنه

اگر فعّالیّت یک صندوق قرض الحسنه به این نحو باشد که مبالغی را از افراد می گیرد و این مبالغ را به صورت امانت نزد خود نگهداری می کند و از طریق این سپرده ها به صورت قرعه کشی یا غیر آن به اعضای صندوق وام می دهد، در صورتی که از ناحیه ی این سپرده ها هیچ سودی عاید صندوق نشود، طبق نظر برخی مراجع (مانند آیت الله مکارم شیرازی) حتّی اگر شخص سپرده گذار، به توقّع دریافت وام عضو صندوق شده باشد، سپرده گذاری و دریافت چنین وامی بدون اشکال بوده و ربا نیست. (36) زیرا در این صورت، شرط منفعت برای کسی غیر از قرض دهنده (سپرده گذاران صندوق) شده است و ربا در جایی است که شرط منفعت برای قرض دهنده بشود. (37) امّا برخی از مراجع هر نوع شرطی (حتّی اگر شرط منفعت برای کسی غیر از قرض دهنده شود) را مصداق ربا می دانند، لذا مقلّدین این مراجع، تنها در صورتی می توانند در این صندوق ها سپرده گذاری کنند که توقّع وام نداشته باشند. (38) (یعنی اگر چه بدانند صندوق به آن ها حتماً وام خواهد داد، امّا واقعاً توقّع این وام را نداشته باشند، به طوری که اگر وامی هم به آن ها تعلّق نگرفت، خود را به این جهت از صندوق طلبکار ندانند.)

جریمه های بانکی

جریمه هایی که در حال حاضر بانک ها بابت تأخیر در پرداخت اقساط می گیرند بنا بر نظر برخی از مراجع معظّم تقلید ربا و حرام است (39) امّا برخی از مراجع عظام، فرموده اند اگر وام گیرنده ضمن عقد خارج لازم ملتزم شود که اگر اقساط وام از موعد مقرّر به تأخیر بیفتد، مبلغ معیّنی را بدهد، اشکال ندارد. (40)

البتّه حتّی اگر فرض را بر این بگذاریم که جریمه های بانکی ربا محسوب شود، اگر وام گیرنده بنا داشته باشد اقساط وام را سر موقع پرداخت کند، گرفتن این وام برای او اشکالی ندارد ؛ زیرا قصد پرداخت مبلغ اضافی را ندارد. (41)

وام گرفتن با مدارک جعلی

اگر شخصی با اسناد جعلی از بانک وام بگیرد و یا برای کار خاصّی وام بگیرد، امّا وام مذکور را صرف کاری غیر از آن کند، عقد مذکور باطل است و در نتیجه مبلغ دریافت شده از بانک در ملکیّت بانک باقی می ماند و کسی که آن را گرفته، حقّ تصرّف در آن را ندارد. (42)

اضافه برداشت از حساب

گاهی اوقات بانک به دارنده ی حساب اجازه می دهد مبلغ معیّنی با نداشتن موجودی در حساب، برداشت کند و این بر حسب اعتمادی است که به مشتری خود دارد. اگر بانک در مقابل این امکان، سود دریافت کند، جایز نیست ؛ زیرا مبلغ اعطایی بانک در حکم قرض بوده و سود مذکور ربا است. ولی اگر عمل مذکور با یکی از عقود شرعی تطبیق پیدا کند، گرفتن سود صحیح است. (43)

خرید و فروش پول

پول های فعلی به خودی خود کالا نیستند تا مورد معامله قرار بگیرند، بلکه تنها وسیله ای برای خرید کالا هستند. مثلاً هیچ گاه در عرف بازار نمی گویند: “من ده هزار تومان پول نقد را به یازده هزار تومان که یک ماه دیگر تحویل بدهی، به شما فروختم.” مگر این که بخواهند آن را حیله ی فرار از ربا قرار دهند ؛ یعنی در واقع نوعی وام ربوی است که اسم آن را بیع می گذارند و این گونه حیله ها هیچ اعتباری ندارد. در نتیجه خرید و فروش پول جایز نیست، مگر در دو مورد:

1. تبدیل ارزهای مختلف به هم (صرّافی)، مثلاً مبادله ی دلار با ریال 2. جایی که قصد عقلایی و جدّی برای معامله موجود بوده و بیع صوری و برای فرار از ربای قرضی نباشد. مثلاً کسی که احتیاج به اسکناس نو دارد، مقداری اسکناس کهنه بدهد و کم تر از آن اسکناس نو بگیرد. (44)

خرید و فروش چک و سفته

اگر چک و سفته ی مدّت دار واقعاً سند بدهکاری کسی باشد، فروش آن به طور نقدی با قیمت کم تر به شخصی غیر از بدهکار، بنا بر نظر برخی از مراجع معظّم تقلید (مانند آیت الله مکارم شیرازی) جایز است (45) و بنا بر نظر برخی دیگر از مراجع معظّم تقلید (مانند مقام معظّم رهبری) جایز نیست. (46)

فروش نسیه

خرید و فروش نسیه ی کالا به مبلغی بیش تر از قیمت نقدی آن اشکال ندارد و تفاوت نقد و نسیه ربا محسوب نمی شود، (47) امّا اگر بعد از انجام معامله به ازای مهلت بیش تر، مبلغ را اضافه کنند، مقدار اضافی ربا محسوب می شود، مثلاً اگر شخصی کالایی را سه ماهه به طور نسیه بخرد و بعد از رسیدن موعد مقرّر از فروشنده درخواست کند که مهلت را تمدید کند به این شرط که او هم مبلغی زائد بر آنچه که هنگام معامله تعیین شده به او بپردازد، این مقدار اضافی ربا بوده و حرام است. (48)

بیمه

بیمه قراردادی است بین بیمه کننده و شرکت یا شخص بیمه گر و بر این اساس است که در برابر پولی که به آن شرکت یا آن شخص می دهند، خسارت های وارده را جبران کند. این قرارداد، مستقل بوده و اگر شرایط معمول رعایت شود، از نظر شرعی اشکالی ندارد. (49) بنابراین، اگر کسی مثلاً طی چند ماه یک میلیون تومان به بیمه گر داده است و برای جبران خسارتی که به او وارد شده، بیست میلیون تومان از بیمه گر می گیرد، این مبلغ اضافی ربا نیست، زیرا اساساً آن مبلغ (یک میلیون تومان) را به عنوان قرض به شرکت مذکور نداده تا آن چه که دریافت می کند بازپرداخت آن محسوب شده و مقدار اضافی (نوزده میلیون تومان) ربا باشد. (دقّت کنید!)

حقوق بازنشستگی

گرفتن حقوق بازنشستگی اشکال ندارد و مبلغی که دولت علاوه بر مقدار کسر شده از حقوق ماهیانه ی فرد بازنشسته به او می پردازد، سود حقوق های او نیست و ربا محسوب نمی شود. (50)

رهن کامل

آن چه که اصطلاحاً به آن رهن کامل می گویند، یعنی در اختیار گذاشتن یک خانه یا مغازه بدون دریافت اجاره در مقابل مقداری وجه نقد، حرام است ؛ زیرا وجه نقدی که به صاحب خانه داده می شود در واقع قرض است و قرض دهنده شرط می کند در مقابل قرضی که به صاحب خانه می دهد، برای مدّتی در منزل او ساکن شود و این شرط زیاده در قرض، ربا و حرام است. برای حلّ این مشکل می توان برای ملک مذکور اجاره ی کمی در نظر گرفت و در ضمن عقد اجاره شرط شود که مستأجر مبلغی را به عنوان قرض (پول پیش) به صاحب خانه بدهد. (51) مثلاً اگر کسی می خواهد منزلش را به مبلغ 50 میلیون تومان رهن کامل دهد، برای این که مبتلا به ربا نشود می تواند منزل مذکور را ماهیانه 60 هزار تومان اجاره بدهد و در مقابل اجاره ی منزلش شرط کند که مستأجر به او 48 میلیون تومان قرض بدهد.

اجاره

اگر مالک، خانه یا مغازه ی خود را به مدّت معیّن و اجرت مشخّصی اجاره بدهد به این شرط که مستأجر مبلغی را به عنوان قرض به او بپردازد، اشکال ندارد هر چند مالک با توجّه به آن مبلغ اجاره ی خانه را کم تر قرار دهد، ولی اگر مستأجر مبلغی را به مالک قرض بدهد به این شرط که خانه را با اجرت خاصّی در اختیار او قرار دهد، به طوری که آن چه بین آن دو محقّق می شود قرض دادن و قرض گرفتن باشد و اجاره دادن خانه به مستأجر به عنوان شرط در قرض باشد، باطل و حرام است. (52) به بیان دیگر اگر صاحب خانه برای اجاره ی خانه اش مقداری پول پیش و اجاره ی خاصّی در نظر بگیرد اشکال ندارد، اما اگر مستأجر که در واقع قرض دهنده است، پول پیش و اجاره را تعیین کند، ربا و حرام است. (دقّت کنید!)

استثنائات ربا

در سه مورد ربا گرفتن حرام نیست:

1. ربا گرفتن از کافری که در پناه اسلام نیست. (امّا ربا دادن به کافر جایز نیست. مثلاً اگر شخصی به غیر مسلمانی که در پناه اسلام نیست پولی قرض بدهد، می تواند بیش تر از مقداری که قرض داده پس بگیرد، امّا اگر قضیه به عکس باشد، یعنی آن شخص مسلمان از غیر مسلمان پولی قرض کند، نباید بیش از مقداری که قرض گرفته به او بازگرداند.)

2. ربا گرفتن پدر و فرزند از یکدیگر

3. ربا گرفتن زن و شوهر از یکدیگر (53)

راه های فرار از ربا

برای خلاصی یافتن از ربا راه هایی در برخی کتب فقهی ذکر شده است (مانند ضمیمه کردن یک قوطی کبریت به وام و فروختن آن به صدها برابر قیمت!) که برخی از مراجع معظّم تقلید هیچ کدام از این راه ها را جایز نمی دانند (54) و معتقدند با فلسفه ی تحریم ربا منافات دارد. (55) بنابراین به جا است که مقلّدین همه ی مراجع عظام، در این مورد احتیاط کرده و به هیچ کدام از این روش ها اقدام نکنند.

امّا برخی از حیله های فرار از ربا، در واقع حیله به معنی منفی آن نیست، بلکه نوعی چاره جویی است که به دو مورد از این روش ها اشاره می شود:

1. انجام دو معامله ی مستقل که هیچ ارتباطی با هم نداشته باشد. (56) به طور مثال، شخصی می خواهد مقداری طلای با عیار 18 را با مقدار کم تری طلای با عیار 21 مبادله کند. این شخص برای این که دچار ربای در معامله نشود، می تواند ابتدا طلای با عیار 18 را به طلا فروش بفروشد و پس از آن مقداری کم تر طلای با عیار 21 را از او بخرد. در این حالت در واقع طلا با طلا مبادله نشده، بلکه دو معامله ی مستقل انجام شده است. 2. ضمیمه کردن چیزی به جنسی که وزن کم تری دارد. (57) مثلاً در مثال بالا شخص مذکور طلای با عیار 18 را به انضمام یک خودنویس به طلا فروش داده و به عوض آن مقداری کم تر طلای با عیار 21 که از نظر قیمت مساوی با طلای فروخته شده است را تحویل می گیرد.

———————————————————————————–

برگرفته از وبلاگ زعیم

(1) توضیح المسائل آیت الله مکارم شیرازی – مسائل 1766 و 1948

(2) توضیح المسائل 13 مرجع – مسأله ی 2077

(3) توضیح المسائل 13 مرجع – مسأله ی 2072

(4) مجموعه ی استفتائات آیت الله مکارم شیرازی – سؤال 1820

(5) توضیح المسائل 13 مرجع – مسأله ی 2078

(6) توضیح المسائل 13 مرجع – مسأله ی 2079

(7) توضیح المسائل 13 مرجع – مسأله ی 2075

(8) توضیح المسائل 13 مرجع – مسأله ی 2076

(9) توضیح المسائل 13 مرجع – مسأله ی 2073

(10) تحریر الوسیله، ج 1، القول فی الربا – مسأله ی 4

(11) توضیح المسائل 13 مرجع – مسأله ی 2079

(12) توضیح المسائل 13 مرجع – مسأله ی 2283

(13) توضیح المسائل 13 مرجع – مسأله ی 2284

(14) توضیح المسائل حضرت آیت الله مکارم شیرازی – مسأله ی 1949

(15) توضیح المسائل 13 مرجع – مسأله ی 2285

(16) اجوبة الإستفتائات – سؤال 1919

(17) اجوبة الاستفتائات – سؤال 1941

(18) اجوبة الاستفتائات – سؤال 1939

(19) اجوبة الاستفتائات – سؤال 1940

(20) توضیح المسائل حضرت امام خمینی (ره) – مسأله ی 2858

(21) اجوبة الاستفتائات – سؤال 1942

(22) اجوبة الاستفتائات – سؤال 1786

(23) توضیح المسائل حضرت امام خمینی (ره) – مسأله ی 2859

(24) توضیح المسائل حضرت امام خمینی (ره) – مسأله ی 2858

(25) اجوبة الاستفتائات – سؤال 1942

(26) اجوبة الاستفتائات – سؤال 1786

(27) توضیح المسائل حضرت امام خمینی (ره) – مسأله ی 2859

(28) توضیح المسائل آیت الله مکارم شیرازی – مسائل مستحدثه – مسئله ی 8

(29) مجموعه ی استفتائات آیت الله مکارم شیرازی – سؤال های 1352 و 1353

(30) مجموعه ی استفتائات آیت الله سیستانی – سؤال 1892

(31) مجموعه ی استفتائات آیت الله مکارم شیرازی – سؤال 1355

(32) اجوبة الاستفتائات – سؤال 1630

(33) اجوبة الاستفتائات – سؤال 1789

(34) اجوبة الاستفتائات – سؤال 1913

(35) اجوبة الاستفتائات – سؤال 1923

(36) مجموعه ی استفتائات آیت الله مکارم شیرازی – سؤال 1346

(37) ربا و بانکداری اسلامی، آیت الله مکارم شیرازی – صفحه ی 68

(38) اجوبة الاستفتائات – سؤال 1787

(39) مجموعه ی استفتائات آیت الله مکارم شیرازی – سؤال 1348

(40) مجمع المسائل، مرحوم آیت الله گلپابگانی – سؤال 220

(41) اجوبة الاستفتائات – سؤال 1911

(42) اجوبة الاستفتائات – سؤال 1924 و 1935

(43) ملحقّات توضیح المسائل آیت الله خویی (ره) – مسائل مربوط به بانک ها – مسئله ی 17

(44) مجموعه ی استفتائات آیت الله مکارم شیرازی – سؤال 724

(45) مجموعه ی استفتائات آیت الله مکارم شیرازی – سؤال 723

(46) اجوبة الاستفتائات – سؤال 1950

(47) اجوبة الاستفتائات – سؤال 1630

(48) اجوبة الاستفتائات – سؤال 1775

(49) توضیح المسائل آیت الله مکارم شیرازی – مسائل مستحدثه – مسأله ی 19

(50) اجوبة الاستفتائات – سؤال 1628

(51) مجموعه ی استفتائات آیت الله مکارم شیرازی – احکام اجاره – سؤال 6

(52) اجوبة الاستفتائات – سؤال 1661

(53) توضیح المسائل 13 مرجع – مسأله ی 2080

(54) تحریر الوسیله – جلد 1 – القول فی الربا – مسأله ی 7

(55) بررسی طرق فرار از ربا ، آیت الله مکارم شیرازی – صفحه ی 109

(56) بررسی طرق فرار از ربا ، آیت الله مکارم شیرازی – صفحه ی 110

(57) توضیح المسائل امام خمینی (ره) – مسأله ی 2074