پس از تصویب قانون بانکداری بدون ربا در سال 1362، امیدها بر این بود که سیستم بانکی به صورت واقعی با بدنه اقتصاد یا اقتصاد حقیقی درگیر شود. اما آمار و ارقام و عملکرد سیستم بانکی نشان می دهد، نه تنها این قوانین در سیستم بانکی اجرایی نشده است، بلکه اجرای ظاهری و صوری آن صدمه ای، اگر نگوییم جبران ناپذیر، بلکه طولانی و بلندمدت بر بر بدنه سیستم بانکی وارد کرده است.

مطالبات وصول نشده فزاینده سیستم بانکی در کنار بدهی دولت به بانکها و کمبود نقدینگی بانک ها برای اعطای تسهیلات، اگرچه در حد در بیان بسیار ساده است؛ اما واقعیتی نگران کننده را برای سیستم بانک مان رقم زده اند.

بر اساس اصول بانکداری اسلامی، بانک صرفاً به عنوان وکیل سپرده گذاران در جهت تسهیل فعالیت های واقعی و اعطای تسهیلات به بنگاه های اقتصادی عمل می کند. عدم قطعیت نرخ سود و تقسیم ریسک به عنوان مهمترین ویژگی قابل ذکر در این سیستم بانکی است. در مقام مقایسه، سیستم بانکی متداول و سیستم بانکی اسلامی اگرچه در ظاهر بسیار شبیه به هم عمل می کنند، اما تفاوت ماهوی در این دو سیستم بسیار است.

در یک سیستم متداول بانکی، اگر شرایط رکودی برقرار باشد، سیستم بانکی به دلیل تضمین هایی که در هنکام سپرده گذاری به سپرده گذاران می دهد، در هر صورت بایستی در جهت پرداخت آن نرخ اقدام کند. حال آنکه واقعاً در شرایط رکودی بنگاه ها سودی نداشته و مبلغی به عنوان سود- درحالیکه وجود ندارد – با نرخ های تضمین شده به سپرده گذاران پرداخت می کند. اما این فقط یک روی ماجرا است. در سوی دیگر بنگاه را فرض کنید که برای توسعه و گسترش اقدامات خود از بانک تسهیلات دریافت کرده و موظف به پرداخت اصل و سود آن در زمان مقرر است. بنگاه در این شرایط با کمبود سرمایه در گردش و گسترش بدهی های بانکی مواجه شده است. به طور کلی، افزایش بدهی بنگاه ها در سطح کلان بر مشکلات اقتصادی تشدید خواهد کرد. این مشکل در بحران مالی سال 2007 در آمریکا مشاهده شد. بزرگترین بانک ها و موسسات مالی آمریکایی بدلیل گسترش بدهی های خود اعلام ورشکستگی کردند. و اگر حمایت های دولت نبود، نتایج وخیم تری را برای بزرگترین اقتصاد جهان رقم می زد.

در هر حال سیستم بانکداری اسلامی بدلیل عدم قطعیت در نزخ سود پرداختی به سپرده گذارن از مشکلات موجود در وضعیت رکودی خواهد کاست. با این وجود چرا سیستم بانکی ما علیرغم تصویب و ابلاغ قانون همچنان در جهت نرخ های قطعی گام بر می دارند؟ به نظر می رسد چنانچه قوانین ابلاغ شده، در بانک ها به شکلی واقعی اعمال می شد امروز شاهد گسترش معوقات بانکی در این ابعاد نبودیم:

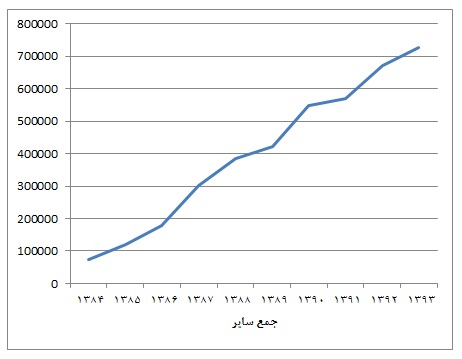

همانطور که پیش تر ذکر شد، چنانچه سیستم بانکی نرخ های سود حقیقی را به جای نرخ های دستوری اعمال می کردند، به نظر می رسید که معوقات بانکی از سال 1384 تا سال 1388 طبق آمار بانک مرکزی، 5 برابر نمی شد. در هر حال همانطور که در جدول مشخص است، از سال 1389 این معوقات در بخش سایر ذکر شده است. اما طبق روال سال های گذشته قسمت اعظم این بدهی ها را مطالبات سر رسید گذشته و معوق در برمی گیرد.

در نهایت، سیستم بانکی امروز دچار مشکلاتی عمیق در بخش وصول مطالبات خود نه تنها از بخش غیر دولتی، بلکه از بخش دولتی است. دولتی که با قیمت نفت 30 دلار دست و پنجه نرم می کند و با رکودی بی سابقه مواجه است. اگر به واقع قانون عملیات بانکی بدون ربا اجرا می شد و منافع و حتی مضرات حاصل از فعالیت های حقیقی اقتصادی میان سپرده گذارن تقسیم می شد، بخش غیر دولتی راحت تر می توانست به بدهی های خودرا با سیستم بانکی تسویه کند و از تشدید رکود جلوگیری می کرد.